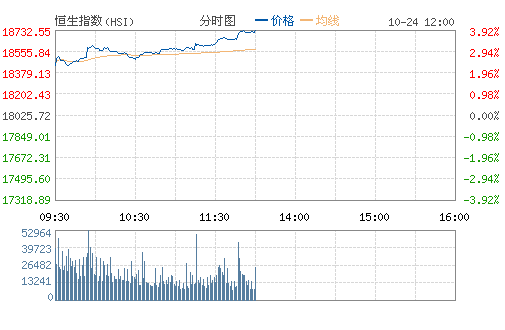

2011年10月24日,港股今早高开后震荡上攻,截至午盘,恒指报18731.74点,上涨706.02点,涨幅为3.92%,冲上10日均线;国企指数报9663.97点,涨443.94点;红筹指数报3591.50点,涨131.29点,涨幅为3.79%。大市半日成交308.68亿港元。

蓝筹股普涨,仅电能实业跌0.25%。资源股强势,中煤能源升9.23%领涨蓝筹,中海油、中国铝业分别涨7.01%、6.11%。地产股、金融股联袂走高支撑指数上攻,恒隆地产、东亚银行、中国海外发展升超7%。华润置地、中国平安、新鸿基地产、恒基地产、交通银行、工商银行涨超5.7%。

消息面上,欧盟峰会开出欧债救援“三药方”;欧盟各国财长就银行业资本重组问题达成一致;美联储副主席:QE3将在必要时推出 ;曾俊华:港股ETF和RQFII正敲定技术细节;国药:第三季纯利升34%至8101万;雷士照明维权 武汉山寨“雷仕”被查处;中资银行本周公布第三季业绩 料增长13-50%;港股ETF沦为大鳄沽空新宠 四股票成首选目标;中国贵金属执董张贤阳增持;新华人寿大削集资额四成 中大矿业下月推介;李书福新难题:沃尔沃品牌如何反哺吉利;朱李月华长线投资国中控股 无意加入董事局;9月份全国发电量同比增11.5%,环比增1.5%;紫鑫药业承认巨额内部交易 更多病症有待稽查确诊;发改委副主任:未来两月CPI将低于5% 价格拐点确认;北京居民购房意愿创5年来新低。

我们认为,欧盟将于本周三推出解决方案,市场上周五美股和欧洲股市的表现已经传达了一定的积极信号,比如欧盟的3个重点提案,包括希腊债券持有机构须面临60%的扣减、扩大欧洲金融稳定机制,及欧洲央行会续增持欧洲国债。目前港股已经处于2008年金融危机时的估值水平,市场整等待国内央行货币政策何时适度放松,未来半年可留意水泥建材、地产等超卖行业,未来1年可逐步低吸消费医药类抗周期个股。

周边市场方面,欧盟领导人峰会周日召开,市场对欧盟领袖弥合欧债危机解决方式上存在的分歧持乐观态度,麦当劳和通用电气的财报也提振了市场。美股周五走高,道指大涨超2%。道琼斯工业平均指数上涨267点,涨幅为2.31%,至11808点;欧元集团财政部长会议周五宣布,已经批准发放针对希腊的下一期80亿欧元(110亿美元)援助贷款。根据欧盟和国际货币基金组织希腊援助项目作出的这一决定目前还需要得到国际货币基金组织的批准。泛欧道琼斯指数周五收于238.93点,上涨了2.51%。不过之前几天市场波动带来的下跌走势影响下,该指数一周以来仅走高了0.2%。

路透社周五文章引述来自一名德国议会助理的说法指出,德国总理默克尔需要遵守新的立法要求,在对任何欧元区援助项目作出承诺前,需要得到议会委员会的批准,而拟议中的方案又缺乏细节,使得欧盟领导人即将召开的峰会被迫分为两段进行。法国提出的,由欧洲央行提供更多资金用于对抗欧元区债务危机的计划已经遇到了来自包括德国在内,多个欧盟伙伴国越来越强的反对,这使得法国在即将举行的欧盟领导人峰会之前显得空前孤立。

内地A股方面,强周期个股加速下跌,小盘股补跌,周K线形成两阴加一阳的空头走势,投资者应高度警惕,本周各大银行开始公布三季报,投资者可关注汇金是否进一步操作。市场对于业绩风险的释放剧烈,而市场扩容压力继续有增无减,本周A股市场又将迎来6家公司发行,宏观经济走势不佳再加上融资不断使A股市场雪上加霜,在这些因素没有发生改变前,市场趋势难以扭转。指数在2280点一线有一定的支撑,谨慎操作。

29