路演初定9·19

“中国水电确已获得上市获准的批文。”9月15日,接近中国水电的知情人士向本报记者透露,正式公告将在近日披露,内定发布招股说明书的时间点在周日晚,计划于9月19日拉开上市路演大幕。

9月初,本报记者从有关方面获悉,8月25日晚,中国水电IP O申请“封卷”,这预示其获得监管层首肯,发放批文只是时间问题。斯时,中国水电表示,批文之所以迟迟未发,或是监管层出于当时低迷的市场环境考虑。

“并非监管层不给批文,事实正好相反,是中国水电拖着不想于此时点拿批文,想找一个更好的定价窗口再发。”上述接近监管层的知情人士坦言,“应该说,中国水电的资产质量是今年上市企业中较好的一家,其上市后将承担央企重组资本运作平台的作用。”

2011年4月15日国务院国资委印发的《关于印发〈电网企业主辅分离改革及电力设计、施工企业一体化重组方案〉的通知》显示,国务院同意拟将国家电网公司、中国南方电网有限责任公司河北、吉林、上海等14个(区、市)公司所属辅业单位及中国水电集团、中水顾问集团重组,组建为中国电力建设集团有限公司。中国水电将作为中国电力建设集团的唯一资本运作平台,水电及风电等新能源的勘察、设计、监理、咨询业务先行注入上市公司,再将电网辅业企业相关业务注入上市公司。

“中国水电不愿拿发行批文也有自己的原因。”上述接近中国水电的知情人士透露,目前市场羸弱,中国水电近200亿规模的融资必将增大大盘压力,中国水电如不顾及市场的承受在此时向市场施压,难免承受“弱市抽血”的骂名;另一方面,如果发行价偏低,作为央企而言,又恐背负“低价贱卖国资”的罪名,所以中国水电的抉择颇为尴尬。

为何中国水电决定将在9月19日开启路演呢?

“实际上,9月8日之前,中国水电已悄然地在各大机构中进行了一次预先路演,以试探市场反应。从该次预路演各机构的反映情况看,结果是偏乐观的。”上述接近中国水电的知情人士透露,再加上若久拖不发,在中国水电之后还有已过会的超级大盘股陕煤股份,其拟募资172亿元,仅比中国水电计划募资少1亿,如中国水电拖而不绝,越往后可能市场压力越大。

400亿融资袭击A股

中国水电发行批文尘埃落定,意味着今年以来A股最大一笔的融资计划即将接踵而至。

“或许到底谁将成为2011年最大IPO尚难定论。”上述接近监管层的有关人士坦言,中国水电计划募资173亿元,陕煤股份则达172亿,两家超大型IPO的公司过会仅差一个月,谁最后募资更胜一筹,要看市场环境和机构认可度。

“对中国水电的融资数目,不必讨论能否超募,而在于超募多少。”北京一家投行高层指出,央企背景加上资产实力和整合概念兼具的中国水电,对于任何一家机构而言,都是目前弱市下保值的理想选择,如不出意外,其必将受到资金追捧,实际融资金额或将超过200亿元。

如果一切顺利,步其后尘上市融资的陕煤股份,按中国水电的“封卷”时间计算,其或将于9月底获得批文并展开路演。按此推算,陕煤股份路演之时,正是中国水电认购或挂牌之际。

“这无疑将为两者上市定价形成负面影响。”上海一家具有询价资格的机构负责人如此对记者分析,“大盘股接连上市,必将分流部分资金,两者最后的定价或多或少会有所牵连。”

“抛开两者的相互作用,作为整体它们对大盘的影响或许更大。”上述机构负责人坦言,中国水电与陕煤股份稍一超募,则两笔大单很可能超400亿元融资规模,这或将使徘徊于2500点上下的大盘雪上加霜。来源:21世纪经济报道

查看更多投资资讯,请点击进入搜狐证券频道>>

有望成中国年内最大的首次公开发行项目中国水利水电A股计划于下周启动路演,初定网上发行时间为9月26日,这或会给证券市场短期资金面带来一些压力。而上海市政府日前表示,“十二五”期间上海证券交易市值将从目前全球市值的第六名,进入全球前三位。这意味着内地扩容压力不会减弱。

融资超过100亿元

业内普遍预期中国水利水电IPO融资会超过100亿元,这会给本来已经脆弱的股市增添民很大的压力,亦会令债市投资者产生资金面短期失衡的担忧。

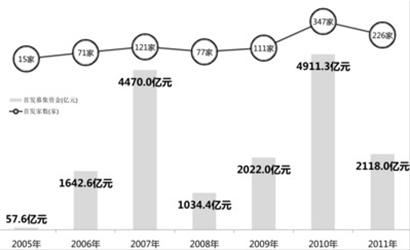

资料显示,中国水利水电拟发行至多35亿股,募集资金将用于设备采购以及清洁能源电力投资等项目,计划使用募集资金合计173.17亿元。

上交所或加快扩容

此前世界交易所联盟(WFE)统计称,截至2010年末,上交所股票市值为2.72万亿美元,全球排名第六。2010年上交所股票成交金额(含投资基金)为4.5万亿美元,为全球第三。

全球股票市值最大的五家交易所分别为纽约交易所集团美国区、纳斯达克、东京证券交易所集团、伦敦证券交易所集团和纽约交易所集团欧洲区。

上海市金融办主任方星海在国际金融中心建设新闻发布会上表示,到2015年,上海金融市场债券余额亦计划进入全球前三位,黄金市场现货交易量保持全球第一位。来源:新文化报

新股扩容每周5到8家,再融资和大小非减持不断,新三板预计今年推出,国际板开始预热……扩容“大跃进”已成为A股市场难以承受之重。数据显示,目前上证指数不到2500点,与最高点相比已跌去了六成;而如果以流通市值计算,6000多点时A股流通市值也不过八万多亿,如今尽管股价跌去大半,流通市值却仍高达18万亿元,4年时间,以如此速度增加的市值谁能承受?

一级市场扩容步伐纷乱

2009年6月IPO重启以来,新股发行上市每周5到8家。主板、中小板、创业板三板齐发,再融资总额今年以来已接近去年全年,加上大小非、上市公司高管借机减持,五六个途径不断从市场抽水,让本已孱弱的A股市场喘不过气。财汇资讯统计显示,从2009年6月29日桂林三金等发行起,两年多已经有675家新股发行,募资总额8989亿元。截至昨日,中小板612只股票的总市值已经达到33051亿元,开板7年间IPO融资金额达到4185亿元。创业板成立于2009年9月底,至今已有264名成员。但截至昨日收盘,七成个股复权后的股价低于上市首日的开盘价,如当升科技、坚瑞消防的跌幅均超过了60%;近六成个股“破发”。在一级市场暴发的同时,买入创业板个股的投资者大多亏钱。

2009年和2010年,中国股市IPO数量及融资额均居全球第一。统计显示,中国A股市场2010年通过新股发行筹集到的资金总额高达669亿美元,远超同期美国股市通过新股发行筹集到的420亿美元。今年以来尽管沪深指数一再创年内新低,新股扩容却未见减速。今年以来发行上市218只新股,累计融资金额超过2000亿IPO一直维持在20家以上/月的水平;增发配股维持在15家左右/月,增发金额超过3000亿元;近几个月大股东减持也维持在60亿-100亿元的水平。无休止的扩容对2009年以来的A股市场整体估值造成了很大冲击。

在2009年至今的两年中,中国股市将流通市值从5万亿扩容到21万亿;仅仅用20年,股市市值就跃居世界第二,天平始终倒向融资者,每周都快速成批造富。由于资金紧张,市场供求关系明显处于失衡状态。中金公司的一份最新研究报告指出,“如果今年仍像过去几年最后4个月占全年融资额比重达到40%的话,市场继续向下的可能性就不能排除。”这一报告点出了A股走弱的关键原因,基本面的不确定只是“外伤”,扩容过度才是主要“内伤”。

未来三年IPO“每天一单”

目前,上交所共有上市公司903家,深交所有1329家。今年两会期间上交所理事长耿亮透露,5年内预计每年新增50家,5年将增加250家。而深交所的胃口显然更大:计划“十二五”期间中小板平均每年新增150家以上,到“十二五”期末,中小板上市公司达到1200家以上;创业板公司每年新增200家以上,到“十二五”期末,创业板上市公司达1000家。这意味着沪深交易所每年新增上市公司将达到400家,如果按一年250个交易日来计算,平均每2天就有3家公司上市。“萝卜快了不洗泥”,面对源源不断的发行与上市,不少公司上市后业绩变脸的情况。如今年新上市的公司中有41家公司中期业绩变脸,占比近两成。比亚迪净利润同比下降最大,同比下降88.63%,其次是大连电瓷下降55.50%,华锐风电、安居宝等公司净利润下降幅度也超过了40%。当大量良莠不齐的新股涌进市场时,巨大的超募现象不断带来资源的浪费,也让本已疲弱的二级市场更加积重难返。

作者:曹西京

查看更多投资资讯,请点击进入搜狐证券频道>>

凌天亮

欧洲央行美联储等五大央行联手释放美元流动性,以防欧债危机进一步恶化,欧美股市应声大涨。但莫指望A股跟随大涨,其背后的逻辑是,五大央行的行动反而加大了国内通胀调控的难度。A股持续疲软股民套牢者众,新股也遭遇史上最严重破发潮,即便如此,也莫指望弱市抽血放缓。昨日4只新股集体赶场压盘后,下周还有6只新股发行圈钱,不出意外,本月底,弱市A股还将承受2011年两单最大IPO――中国水电、陕煤股份融资圈钱的考验。

虽然,包括人民日报在内的主流媒体和基金经理在内的业内人士,一再呼吁放缓IPO和再融资节奏,给股市休养生息的机会,但有关方面以“市场化”为托词,以超过牛市的融资力度,放闸高市盈率新股汹涌入市。此中缘由,笔者以朴素浅陋的思维理解是,其一,股市还跌得不够;其二,“10年IPO全球第一”的政绩目标任重道远,同志仍须努力。

但有一现象,笔者即或以市场化的思维思之,仍难得其解。

一般来讲,诸如美国等成熟股市,一旦低迷,新股很少发行,因为卖方觉得此时市场估值过低不划算,或者发不出去,或者募集的资金难达预期。但在中国,自称“市场化”的中国股市,在当前市道极度低迷之际,在出现史上最严重破发潮的情况下,新股发行不仅未能减少,反有变本加厉之势。这是为何?

本报统计显示,2003年以前每年新股破发都不超过10只,破发最严重的两个阶段也是大盘的最“熊”时期――2004年32只、2008年30只;而今年上市的226只新股中的147只有过破发的记录,截至昨日收盘,仍有93只新股跌破发行价。此一情状,堪称史上最严重破发潮。这一情况的出现,与2010年一脉相承的背景是,新股发行规模都在领军全球的路上奔跑。然而,令人匪夷所思的是,当前沪深主板市盈率仅为14.9倍、23.08倍,中小板、创业板也不过35.05倍、45.21倍,今年发行的226只新股,何以市盈率可以高达50倍?谁在助涨这种歪风?问题出在哪里?

其一,制度漏洞使然。仅以新股发行所谓“市场化”的询价制而言,已严重背离了市场化原则。从结果看,年初平均80倍以及当前50倍市盈率的新股发行,均严重超高二级市场的平均估值,在圈走资金并践踏二级市场投资人的同时,最大化体现上市公司和相关中介机构的利益;从操作的过程看,询价制并不能体现真正的市场化询价,基金等询价机构为弱势群体,主控权把握在上市公司手中,于是,利于上市公司的“高发行价、高市盈率、高融资额”便一路斩关夺将。

其二、以上前提之下,IPO公司熊市也能超额圈钱。以A股第一按摩股蒙发利为例。该公司在低迷市道的2500关口发股,发行价52元,发行市盈率45.61倍,3000万股发行额度,圈走资金15.6亿元。但该股首日上市即破发行价,5个交易日的“按摩”,该股昨收42.91元,重挫17%。打新族和二级市场投资人即便被全线套牢,并不丝毫影响上市公司和中介机构数钞票的快感。今年跌破发行价的93只新股,皆重复着“按摩股”的故事。试想,若以美国、中国香港等成熟市场的操作案例,市场低迷时,以净资产或接近二级市场平均市盈率发股,当会遏制IPO公司的圈钱冲动并减低二级市场投资人的套牢几率。

其三,违规违法成本偏低。只要能上市,便黄金万两。不只是上市公司,创投、中介、突击入股的高管亲友以及权贵等,均积极调动和开拓资源关系,打通发行上市的任督二脉。以至于我们看到,如本报记者梳理的发行市场的“四大乱象”,以至于我们看到,ST大地上市三年后才被媒体曝出虚假上市,问题严重的胜景山河一路闯关后上市前夜才被叫停。同时,我们也看到,冒险闯关的上市公司虽被追问刑责,但失察失责甚至为虎作伥的中介机构,以及发审委,却鲜有担当重责的报道。

股市熊样,我们已倦于呼吁IPO节奏放缓,也倦于询问A股底在何方,我们只期待,管理层对资本市场多一些真正的市场化建设,多一些重视和呵护。

65