浙江在线·浙江证券网2月20日消息(见习记者 谢佳峰 记者 金靖)华海药业20日晚间发布公告披露2011年年度报告,公司2011年净利润2.17亿元,较2010年上涨131.77%。

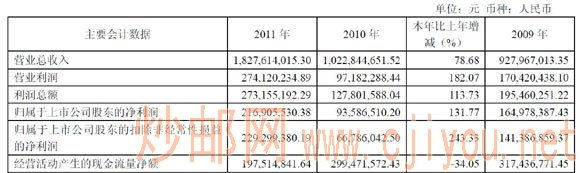

华海药业年报显示,2011年实现营业收入18.28亿元,较2010年上涨78.68%,归属上市公司股东净利润2.17亿元,较2010年上涨131.77%,每股基本收益为0.4元,较2010年上涨135.29%

华海药业拟以2011年末总股本538,607,285股为基数,向全体股东每10股派送现金红利1元(含税),共计53,860,728.5元。

净利大增受益房地产项目

华海药业2011年主要财务数据

华海药业年报显示,2011年全年净利润2.17亿元,同比大幅增长131.77%,华海药业称主要原因为原料药销售创历史新高,制剂销售初步放量。

据披露报告期内原料药业务在规范市场和原研厂家合作等领域取得重大突破,初步形成了制剂美国市场的销售体系,全年实现制剂出口5962.17万元,为实现原料药和制剂出口双轮驱动业绩快速增长奠定了基础。

据了解,华海药业主营原料药及成品药的生产、销售,公司的主营产品为普利类、沙坦类原料药和制剂。

值得注意的是,华海药业普利类原料药2011年实现营业收入4.12亿元,毛利率为32.4%,同比下降5.29个百分点,沙坦类原料药2011年实现营业收入6.04亿元,毛利率为40.83%,同比增加4.91个百分点,制剂2011年实现营业收入2.03亿元,毛利率为52.11%,同比下降28.47个百分点,普利类原料药和制剂毛利率下降明显。

此外,记者查阅华海药业年报发现,公司2011年房地产销售实现2.79亿元营业收入。

而华海药业的房地产业务是由前控股子公司浙江华海银通置业有限公司(下面简称华海银通)经营,华海药业2011年10月将华海银通全部股权出售。华海药业2011年报显示,华海银通2011年为公司实现了5274.32万元的净利润。

2012年有望实现销售收入20亿元

全球经济金融危机背景下,各国政府医改政策的核心都围绕着如何降低用药成本,对成本的高度关注推进了新一轮的医药产业转移,特别是在仿制药领域,未来5-10年中将持续有大品种专利陆续到期,这将迎来世界医药产业转移的高潮,国内仿制药行业也将迎来快速发展的机遇期。

华海药业在年报中表示,自2007年公司获得第一个美国ANDA以来,公司通过自主申报、外部收购等多种方式,目前已经拥有10多个产品的美国和欧洲文号,在国内制剂出口领域处于领先地位,为实现制剂出口的快速发展打下了坚实的基础。2012年公司计划实现销售收入20亿元。

高盛高华证券认为,预计两项新获批的ANDA将为公司在美国销售仿制药打下基础,也有利于与默克等跨国药企合作从而带来更多代工合同,其认为这将成为中长期内公司增长的推动力。此外,高盛高华证券将公司2012年销售预测上调3%,以计入强于预期的制剂海外销售,同时因销售管理费用调整,将2012/13年每股盈利预测下调2%/5%至人民币0.58/0.78元。

58