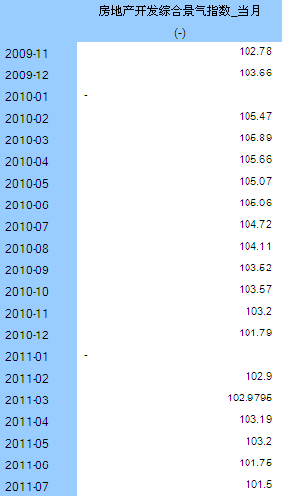

11月份,全国房地产开发景气指数为99.87

北京中原市场研究部总监张大伟分析认为:

开发景气指数再创28个月来新低,最近10年来仅10个月份低于100点

从2009年7月,房地产开发景气指数在98.01以后,全国房地产首次已经连续27个月运行在100点以上,11月份创造了最近28个月的新低。更是2001年以来,连续10年中,全国房地产景气指数出现的第10个月份低于100点,其他月份分别为08年10月-09年7月。楼市从目前数据来看已经进入了明显的下调周期。(详细数据见文后)

影响房地产开发景气指数下滑的主要因素有几点:

首先:资金压力增加,信贷收紧,资金利用成本更高的其他途径成为开发商的无奈选择。增加了资金的利用成本。

其次:一线城市销售萎缩,目前来看,限购城市房价涨幅明显小于非限购城市。而非限购城市的市场容量不大,绝对价格不高,明显影响了开发景气指数。

第三:调控政策继续呈收紧趋势。从全国来看,目前政策执行的效果在逐渐清晰。

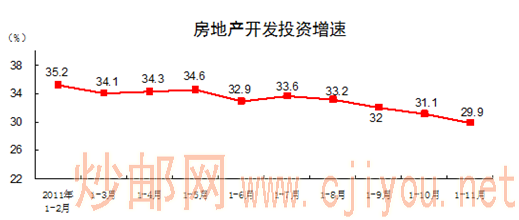

投资上涨幅度同比明显下滑。年内首次跌下30%

首先:投资同比涨幅连续5个月下调,数据显示1-10月份房地产开放投资同比上涨幅度为29.9%,为最年内最低。

其次:目前的投资上涨主要有两部分原因,一部分是保障房投资大涨。另外主要也是09-10年大量供应的土地进入投资高峰期。

房地产开发投递增速

第三:楼市调控逐渐影响投资量,信贷收紧加上销售萎缩抑制了市场投资积极性。房地产领

域的资金利用成本明显上涨。

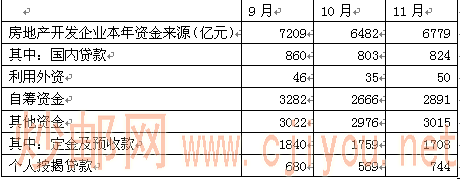

前11月资金杠杆率历史最低

从单月资金来源数据中可以看出:

首先:利用外资依然是房地产资金来源中同比上涨幅度最大的类型。

其次:国内贷款收紧力度加大。

第三:自筹资金占比大涨,国内贷款资金明显收紧使得信托等高资金成本资金占比上涨。明显影响了开发商的资金链安全。

单月资金来源数据

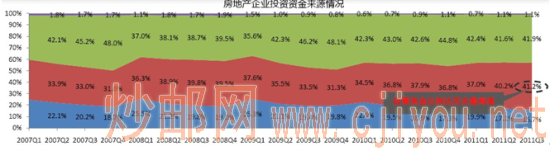

代表房地产企业资金压力的资金杠杆率已经达到了2.42的历史低位,资金压力目前来看空前。

北京中原市场研究部分析认为:杠杆率达到历史最低,代表了房地产行业的资金压力骤升,

首先:目前的大型金融机构的存款准备金率虽然首次下调,增加了4000亿的市场流动性,但是对房地产市场来说,资金压力依然比较大。

其次:目前全国性的信贷依然呈现紧缩。特别是在大部分城市销售萎缩、库存积压的情况下,开发商再面临融资渠道收窄的影响将越来越大。上市企业数据已经显示,企业和大部分城市的库存量均已经接近或超过历史新高。

第三:开发贷及购房贷双双萎缩,开发贷目前大部分银行不仅额度有限,贷款利率也上升至基准利率的1.3以上。而信托资金的平均年收益也都超过了15%。开发商特别是中小开发商的资金压力前所未有。

代表房地产企业资金杠杆率

北京中原市场研究部总监张大伟分析认为:

首先:楼市萧条趋势已经明显:全国商品房销售面积89594万平方米,增长8.5%,其中11月当月下降1.7%。全国商品房销售额49047亿元,增长16.0%,其中11月当月下降1.2%。

其次:全国大部分城市库存都有明显上涨:11月主要城市库存量有所上升。北京商品住宅可售量增加57.67万平方米,上海商品住宅可售量增加53.32万平方米,南京商品住宅可售面积增加57.76万平方米,苏州可售量增加51.11万平方米,青岛可售量增加76.93万平方米;深圳、广州等可售量较上月略有增加。

截至今年三季度末,沪深股市140多家上市房企存货总量超过1.2万亿元,较去年同期大幅上涨了42%。

房地产资金来源情况

第三:土地成交萎缩,北京中原市场研究部统计数据显示:公开市场出让的数据信息显示:

2011年前11月,全国主要的130个城市,土地市场,总出让土地地块为24200块,出让的土地面积为108500万平米。其中住宅地块合计为7476块,出让面积为39100万平米。130个城市的总土地出让金为1.18万亿。其中住宅类地块的土地出让金合计为5860亿。

而在2010年前11月,全国130个城市的土地出让金总额达到了1.7万亿,同比今年前11月,全国130个主要热点城市的土地出让金减少了5200亿,减少占比达到了30%。

楼市成交量萎缩,土地收益减少,考验地方政府执行调控的能力。从目前来看,全国性的城市楼市调控拐点出现。房地产市场进入调整期对地方政府继续执行调控的压力非常大。这一难题在2012年可能会更加明显。这可能会影响2012年的楼市调控节奏。

而且在目前国外经济环境恶化导致出口上涨乏力的情况下,2012年楼市调控政策可能很难继续维持2011年的力度。特别是部分地方政府肯定有非常强烈的放宽调控的潜在需求,但是对于目前已经基本见到调控效果的楼市来说,放松调控,特别是大范围放松调控的条件并不具备,一旦调控放松很可能出现房价报复式上涨。

中央强化宏观调控政策的意图一直并未改变。中央领导近日强调,当前房地产市场调控已取得一定成效,但仍处于关键时期,要坚持实施遏制房价过快上涨的政策措施,进一步巩固调控成果。楼市暴利时代已经过去,本次调控应该说是最后的一个调整经济机构过分依赖楼市的时机,在保增长的大前提下,继续楼市调控是非常必要的。

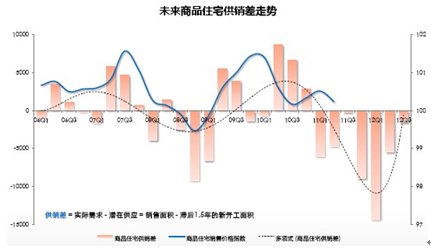

未来商品住宅供销差走势

60