ЁЁЁЁЭЖзЪвЊЕуЃК

ЁЁЁЁГЧЪаГЩНЛСПЁЃwww.microbell.com(ТѕВЉЛуН№)ЁЃЩЯжмЃЌИњзйЕФ25 ИіГЧЪаЙВМЦГЩНЛ250 ЭђЦНУзЃЌЛЗБШдіМг4%ЃЌЦфжа10 ИіГЧЪаЛЗБШЬсЩ§ЃЌ14 ИіГЧЪаЛЗБШЯТНЕ, жмГЩНЛЛЗБШМЬајаЁЗљЬсЩ§ЃЌНќ4 жмОљжЕНЯ7 дТЗнЬсЩ§5%ЁЃwww.microbe

ЯрЙиЙЋЫОЙЩЦБзпЪЦ

ЁЁЁЁ20 ИіЖўШ§ЯпГЧЪаЙВМЦГЩНЛ188 ЭђЦНУзЃЌЛЗБШЬсЩ§4%ЃЌЦфжаЃЌеЧЗљНЯДѓЕФЮЊФўВЈЁЂЫежнЃЌЩЯеЧ109%ЁЂ57%ЃЌНЕЗљНЯДѓЕФГЩЖМЯТНЕ28%ЁЃ

ЁЁЁЁНќ4 жмГЩНЛНЯ7 дТЗнЩЯеЧ4%ЁЃ

ЁЁЁЁГЧЪаГЩНЛМлЁЃЩЯжмЃЌ25 ИіГЧЪаећЬхГЩНЛОљМл9889 дЊЃЌЛЗБШЯТНЕ2%ЃЌФъГѕвдРДОљМлНЯЩЯФъЕзЯТНЕ1%ЁЃ

ЁЁЁЁвЛЯпГЧЪаГЩНЛОљМл16583 дЊЃЌЛЗБШЬсЩ§3%ЃЌЦфжаЃЌББОЉЩЯеЧ13%ЃЌећЬхНЯЩЯФъЕзЯТЕї5%ЁЃЖўШ§ЯпГЧЪаГЩНЛОљМл7382 дЊЃЌЛЗБШЯТНЕ7%ЃЌЦфжаЃЌФЯОЉЯТНЕ12%ЃЌећЬхНЯЩЯФъЕзЬсЩ§3%ЁЃ

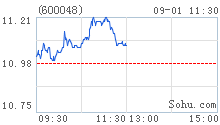

ЁЁЁЁГЧЪаПтДцЁЃЩЯжмЃЌ10 ИіЕфаЭГЧЪаПтДцзмМЦ5930 ЭђЦНУзЃЌЛЗБШдіМг1.3%ЃЌНЯ7 дТФЉдіМг4%ЃЌПтДцСПМЬајДДаТИпЁЃ

ЁЁЁЁШЅЛЏжмЦкЛЗБШЬсЩ§0.58 ИідТЃЌжС12.89 ИідТЃЌСЌај5 жмЩЯЕїЁЃББОЉЁЂФўВЈШЅЛЏжмЦкЗжБ№ЮЊ32ЁЂ35 ИідТЁЃ

ЁЁЁЁЭЖзЪНЈвщЁЃЩЯжмЩъЭђвЛМЖаавЕЕиВњАхПщЩЯеЧ3.44%ЃЌЩЯжЄжИЪ§ЯТНЕ3.07%ЃЌАхПщХмгЎДѓХЬЁЃ

ЁЁЁЁЩЯжмФЉЃЌЬЈжнГіЬЈаТвЛТжЪзИіЯоЙКСюЃЌДгеўВпФкШнПДЃЌЯоЙКжЛеыЖдаТНЈЩЬЦЗзЁеЌЃЌЗЖЮЇЩцМАЪаЧјЃЌСІЖШВЂВЛДѓЃЌЕиЗНКЭжабыЕФВЉоФШдНЋбгајЯТШЅЃЌЮвУЧдЄМЦетвЛТжЕФЯоЙКдкСІЖШЗНУцЛсгаЫљбЗЩЋЃЌМгЩЯГЧЪаЙцФЃдБООЭВЛДѓЃЌЖдећЬхЪаГЁгАЯьЛсБШНЯгаЯоЃЌеўВпГѕЦкЖдАхПщжИЪ§ЕФгАЯьжївЊРДздаФРэВуУцЁЃЖјДгЪаГЁЛљБОУцПДЃЌ8 дТЗнжиЕуГЧЪаЕФГЩНЛНЯ7 дТЗнгаЫљЛиЩ§ЃЌ9 дТЗнЫцзХЙЉгІСПМгДѓЃЌГЩНЛСПЛЗБШЛсМЬајЩЯЩ§ЃЌМгЩЯеўВпРћПеж№ВНЯћЛЏЃЌдЄМЦАхПщЛсГіЯжНзЖЮадЩЯеЧЛњЛсЃЌНЈвщЪЪЕБХфжУЕиВњЙЩЁЃ

ЁЁЁЁМЬајЭЦМівЛЖўЯпСњЭЗЭђПЦAЁЂБЃРћЕиВњЁЂШйЪЂЗЂеЙЃЌЩЬвЕЕиВњН№ШкНжЁЂЦжЖЋН№ЧХЃЌвдМАЁАЕиВњ+ЭЖзЪЁБаТКўжаБІЁЃ

ЫбКќжЄШЏЩљУїЃКБОЦЕЕРзЪбЖФкШнЯЕзЊв§здКЯзїУНЬхМАКЯзїЛњЙЙЃЌВЛДњБэЫбКќжЄШЏздЩэЙлЕугыСЂГЁЃЌНЈвщЭЖзЪепЖдДЫзЪбЖНїЩїХаЖЯЃЌОнДЫШыЪаЃЌЗчЯездЕЃЁЃ

66