一周行情综述

ICE白糖(6841,-38.00,-0.55%)5月合约连续K线图

郑州白糖1109合约连续K线图

ICE棉花(28915,-1015.00,-3.39%)5月合约连续K线图

郑州棉花1109合约连续K线图

本周国际原糖继续回调。11号原糖05期合约本周收于28.86美分,累计跌幅1.02美分或3.41%。持仓量达到23.2万手,与上周相比减少5906手。本周国内白糖继续下跌,特别是周五跳空低开,跌破7000。合计本周1109期约收于6903元/吨,累计跌幅334元或4.62%。持仓量54.8万,增加11.2万手。

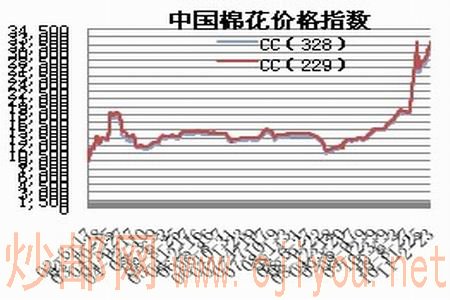

本周国际棉花冲高回落。周一美棉05期合约一度创出新高219.7美分,随后出现下跌,本周收于204.94美分,累计跌幅7.76美分或3.65%。持仓量达到71184手,减少94手。国内棉花继上周反弹后本周继续回调。郑棉1109合约收于30780元,累计跌幅1670元或5.15%。持仓量为38.7万手,较上周增加39154手。

一周行情分析

消费淡季到来,国内糖价破位下行

国内外糖价在上周反弹后,本周均出现回落。特别是国内白糖破位下跌,1109合约跌破7000关口。国内现货方面,与上周相比,本周国内产销区糖价呈现下跌的趋势,跌幅为20-100元/吨不等,华中和北方地区价格下跌幅度不明显,两广新糖和云南新糖数量在不断增加,价差为50元/吨左右。

本周,印度一高级行业官员周四表示,估计拟于9月截止的2010/12榨季印度可以轻易地出口食糖200万吨。由于目前国际糖价高涨,对印度国内价格的升水高达500卢比/100公斤左右,因此印度有机会向国际市场出口剩余的糖,以从中获利。同时,泰国蔗糖委员会OCSB预计本榨季将有500万吨的食糖被用于出口。尽管此前ISO已经将正在进行中的10-11制糖年全球食糖供给过剩量从先前预期的128.6万吨大幅下调至19.6万吨,但是全球供需的短缺已经基本被市场消化,未来全球糖市的可供出口量的增加,是全球糖价出现一定的下滑。目前巴西中-南部地区即将开始的2011/12榨季的生产前景也是市场关注的焦点。此前国际糖价的高企,预计巴西糖厂会将把更多的甘蔗转化成食糖,因此机构预期11-12榨季巴西中-南部地区的食糖产量在10-11榨季3350万吨的基础上还将有所增加。但是,近期原油价格站上100美元,减缓了这种预期。从目前的情况看,估计在巴西糖厂开榨前全球食糖市场供给偏紧的局面还难以得到缓解,国家糖价还将高位震荡。后期糖价走势还将取决于新制糖年巴西究竟会把多少甘蔗转化成食糖。

国内方面,在国内春节的食糖消费高峰期过后,国内糖市消费将暂时平静。回顾往年,在国内消费淡季,国内糖市价格主要以回调为主。根据中糖协2月份统计数据,截止至2月底,国内全国累计销售食糖344.37万吨(上制糖期同期销售食糖400.27万吨),累计销糖率42.88%(上制糖期同期48.34%)。和去年同期相比,国内食糖销售量减少16.23%。同时,2月份单月销量也只有72万吨,处于近几个榨季的最低水平。根据食糖季节性特点,在消费淡季的国内糖价易跌难涨。随着本榨季由于高糖价,更是影响了国内食糖的销售,加工企业更多采用随用随买策略。短期内由于新糖源源不断的运入销区,加之国储的拍糖,阶段性供给充足,糖价或将继续回调。

尽管阶段性的供给充足,同时受利多题材有限、短期销售清淡、商品期货市场总体走势偏弱等因素的影响,国内外糖价均出现了一定程度的回调。但是全球糖市和国内供需仍处于紧张格局。特别是国内糖市减仓基本面没变,仍存在着近300万吨的缺口,在夏季消费旺季到来之后,后期供小于求的供求形势,面对国内库存不高情况下,有望重新回归7000之上。国内现货价的高企也为糖价提供了支撑。

种植预期增加,后期仍需谨慎

本周国内外棉价均出现下跌,尽管本周美国农业部最新供需报告利多,但美棉并不理会,反而继续下跌,受此带动,国内同样出现回落。

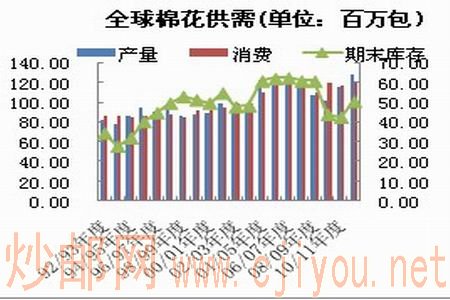

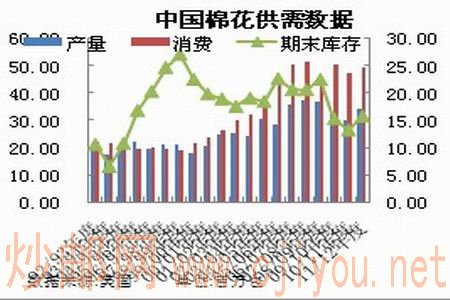

根据美国农业部发布了最新一期全球棉花供需预测月报,与上月相比,报告仅微幅下调了2010/11年度全球棉花产量和期末库存量。2010/11年度全球产量预计为2502.7万吨,下调6.5万吨,消费预计为2538.8万吨,上调1.3万吨,因此库存也出现了小幅回调,库存为921.6万吨,调低了10.45万吨。全球库存继续处于近年来低位,下一年度一旦全球产量出现问题,或者主要用棉大国的棉花消费量增加,全球棉花供应几乎没有任何缓冲。2010/11年度,中国国内棉花产量为642.27万吨,下调了10.9万吨,进口为337.5万吨,上调了10.9万吨,库存基本保持不变。本年度中国棉花期末库存持续紧张,因此未来的进口需求旺盛。由于库存水平低,储备棉大量消耗,中国的产需缺口必须依靠进口来填补。

而受高棉价带动,全球和国内产量将出现增加,供需基本面的紧张情况也出现缓解。2011/12年度中国国内棉花产量740万吨,较去年增加13.33%;消费达到1070万吨,较去年增加4.68%;预计新年度进口392万吨,较去年度增加20%。2011/12年度全球棉花产量2775万吨,较上一年度增加10.63%;消费为2612万吨,同比增加2.96%;基本面在连续6年供给短缺情况下转为供给过剩,期末库存出现超过17%幅度的回升。但目前离北半球的播种季节还有一段时间,国际棉价以及其竞争作物如大豆(4367,7.00,0.16%)、玉米(2396,-9.00,-0.37%)的价格仍会对实际种植面积产生影响。但总体而言,在棉价出现大幅上涨后,国际供给在新年度肯定会出现缓解。

从长期来看,新年度国内棉花市场供需仍十分紧张,需要依靠大量进口来填补缺口。因此在新年度国内外棉花供给缺口依然存在的大环境下,棉价走势得到有力支撑。但若下个年度,棉花种植预期的大幅增加,供需面将得到部分缓解,棉价后期价格将难以长期维持高价位。

操作建议:

郑糖1109本周破位下行,价格跌破7000整数关口。从短期来看,糖价在创出新高7604 后,便出现了一轮回调,但之后受买盘支撑一度出现反弹,本周再次出现加速下跌,持仓出现增加。从长期来看,糖价上涨趋势已经结束,步入震荡走势。若后期继续跌破前期低点,糖价或将转入下跌趋势。同样,郑棉1109合约本周继续下跌。在美棉冲高回落影响下,棉花继续回调。和白糖相比,棉花走势更为抗跌,并没有跌破此前一轮回调低点。短期走势仍将以震荡为主。从长期来看,棉花走势也逐渐转入高位震荡。操作上建议前期空头继续持有。

数据图表汇总

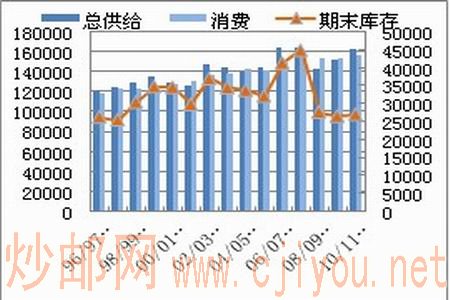

图表:全球食糖生产消费

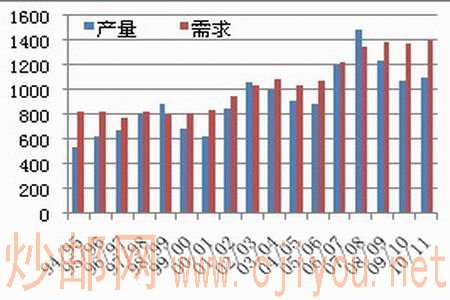

图表:全国食糖产量与需求

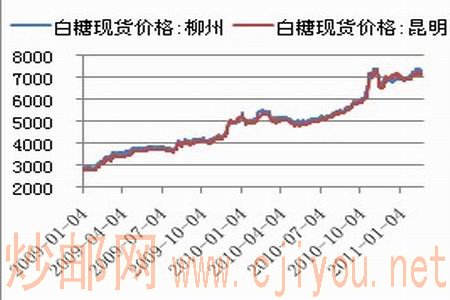

图表:国内白糖现货价格走势

图表:全球棉花生产消费

图表:中国棉花供需数据

图表:国内棉花现货价格走势

一周新闻回顾

【白糖】

2月全国食糖产销进度

截至2011年2月底,本制糖期全国已累计产糖803.15万吨(上制糖期同期产糖828万吨),其中,产甘蔗糖723.77万吨(上制糖期同期产甘蔗糖768.24万吨);产甜菜糖79.38万吨(上制糖期同期产甜菜糖59.76万吨)。

截至2011年2月底,本制糖期全国累计销售食糖344.37万吨(上制糖期同期销售食糖400.27万吨),累计销糖率42.88%(上制糖期同期48.34%),其中,销售甘蔗糖307.67万吨(上制糖期同期369.64万吨),销糖率42.51%(上制糖期同期为48.12%);销售甜菜糖36.7万吨(上制糖期同期30.63万吨),销糖率46.23%(上制糖期同期为51.26%)。

2月份中国出口食糖2852吨

海关总署3月10日上午公布的2月份重点商品出口量值数据显示,2月份中国出口食糖2852吨,1-2月累计出口9998吨,同比减少33.1%。海关还称,以出口金额计,2月份食糖出口额为249.1万美元,1-2月累计726.9万美元,同比减少25.7%。

2011年新疆计划产糖56万吨 本榨季利税6亿

2010年至2011年制糖期才结束没多久,收获颇丰的新疆制糖企业就开始规划新一榨季的目标。从新疆糖协了解到,2011年至2012年生产期,我国食糖供需缺口依然较大,食糖价格还将高位运行。新疆制糖企业计划收购甜菜475万吨左右,计划产糖56万吨,甜菜收购价每吨420元至490元。据介绍,2010年-2011年制糖期,全疆制糖行业以绿翔糖业去年9月28日第一个开机,拉开新的制糖期序幕,以绿华糖业今年2月8日最后一个停机为标志,结束了生产。整个榨期收购甜菜总量383万吨,较上期增加18%,收购价格也大幅上涨,平均每吨380元,到厂价较上期增长了32%,产糖42.6万吨,较上期增长11%。新疆糖协相关负责人说,这一榨季,我区制糖行业产量增加,经济效益大幅提高,将成为我区制糖历史上经济效益最好的一年,预计利税将达到6亿元以上,较上期增长275%。

俄罗斯:2011年的食糖进口量约为200万吨

据俄罗斯糖厂联盟负责人日前表示,估计2011年俄罗斯的食糖进口量仍将处于2010年约200万吨的水平,俄罗斯、白俄罗斯和哈萨克斯坦三国的食糖进口总量也将处于2010年280万吨的水平。

泰国:向国际贸易公司出售9.2万吨食糖

泰国国营贸易公司(TCSC)本周二表示,公司通过招标向国际贸易公司出售了9.2万吨食糖。其中,专供日本的2.4万吨以对ICE原糖期货价格升水95个点卖给了Louis Dreyfus公司,交货期在2012年3月1日--5月15日之间,8000吨以对ICE原糖期货价格升水95个点卖给Mitsubishi公司。另外,TCSC还出售了3.6万吨泰国J-spec等级以对ICE原糖期货价格升水205个点卖给了Itochu公司,交货期为5月1日-7月15日之间,还有2.4万吨以对ICE原糖期货价格升水123个点卖给Noble公司,交货期为5月1日-7月15日之间。

印度:本榨季可以轻易地出口200万吨食糖

印度一高级行业官员本周四表示,估计拟于9月截止的市场年度印度可以轻易地出口食糖200万吨。目前国际糖价高涨,对国内价格的升水高达500卢比/100公斤左右,因此印度有机会向国际市场出口剩余的糖,以从中获利。估计当前榨季印度的食糖产量或达到2500万吨。

【棉花】

发改委:2011年力争棉花产量达680万吨

发改委在3月5日公布的《关于2010年国民经济和社会发展计划执行情况与2011年国民经济和社会发展计划草案的报告》中指出,2011年要力争棉花产品产量达到680万吨。

陈德铭:棉花等重要农业生产资料进口不会大幅增加

在扩大进口的具体领域方面,陈德铭回应说一些重要的农业生产资料的进口,这些我们都不会很大幅度的增加,因为我们在世贸组织里对于粮食、棉花这些大宗的农产品(16.98,-0.71,-4.01%)资料的进口,我们都有一个管理方法,有的是实行配额管理,有的是实行滑转税的管理。比如说棉花200多万吨以内是一个税率,超过这个要提高进口税率。这不仅是要保护国内的棉花生产,也是保护世界棉花市场价格的稳定。因为中国是一个大国,中国的企业如果在国际上大量采购,也会造成国际上大宗原料价格的大幅度波动。我们是有责任这么做的。

海关总署:今年前两个月纺织品服装出口平稳增长

海关总署10日发布今年前两个月我国外贸进出口情况。据海关统计,今年1至2月份,我国进出口总值4958.3亿美元,比去年同期增长28.3%。其中出口2474.7亿美元,增长21.3%;进口2483.6亿美元,增长36%;累计贸易逆差为8.9亿美元。海关统计显示,今年2月份,我国进出口总值为2007.8亿美元,增长10.6%。其中出口967.4亿美元,增长2.4%;进口1040.4亿美元,增长19.4%。由于春节长假的影响,导致2月份出口增长步伐明显放缓,当月出现73亿美元的贸易逆差。在出口商品中,传统大宗商品出口平稳增长。海关统计显示,1至2月份,我国服装出口197.9亿美元,增长9.5%;纺织品出口122.7亿美元,增长20.8%。

棉价猛涨 山东纺企更换原料用棉和纤维比例已达5:5

棉价上扬,直接带动了棉纱、棉布的价格上涨,纺织服装企业压力加大。为控制成本,不少企业纷纷改用涤纶短纤等化纤原料作为棉的替代品。 青纺联贸易公司副总经理邢厚祥表示,公司已开发出多功能纤维替代价格不断上涨的棉花;即使生产棉纱 也要侧重高质棉纱,价格能比低质棉高出50%,成品价格还能翻倍,大大提高了产品附加值和企业利润。另外,即发、红纺等大中型纺织企业也加大开发力度和转 型速度,研制出优质的甲壳素纤维等替代品。 由于棉价飙升,青岛、潍坊等地的纺织企业用棉和纤维比例已经达到5:5。 受访企业表示,虽然棉价高位运行也带动了粘胶短纤、涤纶短纤价格等纤维原料的追涨,涨幅从每吨数百元到上千元不等,但与棉花价格每吨一倍以上的涨幅相比,已足以让纺织企业把纤维新材料作为应对棉价暴涨的利器。 不过,尽管各家都在研究棉花的替代品,但短期内,棉花的地位仍旧不可动摇,所以如何从源头控制价格 也应成为棉纺企业考虑的重点。专家建议,企业可以提前进入棉花期货、电子撮合市场,通过套期保值等方式订下价格较低的棉花,节省成本。而在新疆等地建立棉 花种植基地不仅能保证供货量,还可省去中间流通环节的成本。

印度纺织品制造商提高化纤纱用量比例

印度孟买纺织协会分会会长C Bose说,提高幅度很大,因此,在纺织品制造过程中,化纤纱与棉花的混纺比例这两年出现逆转。在纺织品混纺产品中,混纺比 例曾经是60%的棉花,40%的化纤纱。现在的混纺比例是60-65%的化纤纱,35-40%的棉花。化纤纱比例增加的原因是棉花货源有限,化纤纱价格较 棉花便宜,同时化纤纱加工容易。

美棉出口周报:净签约下降46%,装运增长12%

据美国农业部(USDA)3月10日发布的美棉出口周报,2月25日-3月3日这一周,美国陆地棉净签约销售为18026 吨,较上一周减少46%,比前四周水平低36%。2010/11年度新棉签约85796 吨,主要卖给中国大陆(65397 吨)、孟加拉(5834 吨)、印尼(4463 吨)和土耳其(2308 吨)。当周装运103386 吨,较前一周增长12%,比近四周平均值高9%。中国大陆当周净签约-1916 吨;装运21922吨,较上周下降16%,占总装运量的24%。

2011年1-2月纺织工业增加值继续增长,增幅有所放缓

据国家统计局公布,2011年1-2月,我国规模以上工业增加值同比增长14.1%,比2010年12月份加快0.6个百分点。其中纺织业2月增长8.5%,增幅较去年同期加快4.3个百分点,比去年12月份减缓0.1个百分点;1-2月累计增长7.7%,增幅较去年同期减缓5.6个百分点。

美国农业部(USDA)报告(3月):下调中国和印度的产量

3月10日,美国农业部发布了最新一期全球棉花供需预测月报,与上月相比,报告仅微幅下调了2010/11年度全球棉花产量和期末库存量。报告下调了中国和印度产量,但大部分被澳大利亚和巴西的增产所抵消,因而全球棉花产量仅下调了6.5万吨。全球棉花消费量没有实质性变化。由于中国大陆产量下降,预计其进口需求会增加,所以全球贸易量轻微上调。与上月相比,本期报告对2010/11年度美国棉花的供求预测未做变动。预计生产者年度可接受平均价格区间为80-83美分/磅,下限增加了1美分,而上限则减少1美分。

东亚期货 徐舟

90